开yun体育网1、行业投资价值:塑权重-开云·Kaiyun体育「中国」官方网站 登录入口

发布日期:2025-06-01 11:31 点击次数:1752024年9月以来商场飞快回暖,军工行业周成交量不休创出历史新高开yun体育网,意味着商场对军工行业的信心和热心度仍处于飞快普及阶段,意味着军工行业资产证券化预期、并购重组密集推出、地缘政事刺激等上风在商场风险偏好普及的情况下愈加突显,意味着降价、反腐、短期需求波动等形成的最差功绩进展已充分消化,意味着低空经济、贸易航天、民机、军贸等“雄兵工”天花板进一步掀开,意味着军工行业从商场舞台边际再行回到了聚光灯下的主舞台。

新时期军工行业具有更优的资产质地、更新的景气赛谈、更大的业务规模、更高的商场天花板,军工行业的估值体系也将进行重塑,享受更新更高的溢价。

举座节拍上,咱们以为,“进二退一”或成为中长期常态,里面也将呈现出轮动与分化,短期急涨的子界限和个股或有波动风险,军工行业融资余额处于历史高位,亦然形成波动的潜在因素。军工行业重回商场主舞台后,增量资金建立或将倾向于白马。

咱们对军工行情的节拍判断如下:

1、填凹地:前期超跌、悲不雅预期充分体现的界限,如军工电子、军工材料;

2、塑权重:沪深300和A500等指数中的军工权重股;

3、“双击”:待到“十四五”末订单和功绩的缓缓驱散,以及“十五五”打算的缓缓深广,将带来功绩和估值的“双击”;

4、行业荒谬性溢价:并购重组、市值照拂预期、地缘政事刺激、新质坐褥力和新质战斗力等带来的行业溢价。

投资趋势和标的而言:

1、军工行业还是处于景气大周期;

2、跟着“十四五”参加攻坚阶段,“十五五”打算缓缓深广,行业将参加“V”字回转;

3、热心无东谈主装备、军事智能化、卫星互联网、电子招架等新质新域的投资契机;

4、热心低空经济、民机、贸易航天、军贸、信息安全等军民集中界限的“雄兵工”投资契机;

5、热心军工行业并购潮下和市值照拂条目下的投资契机。

1、行业投资价值:塑权重,填凹地,恭候双击

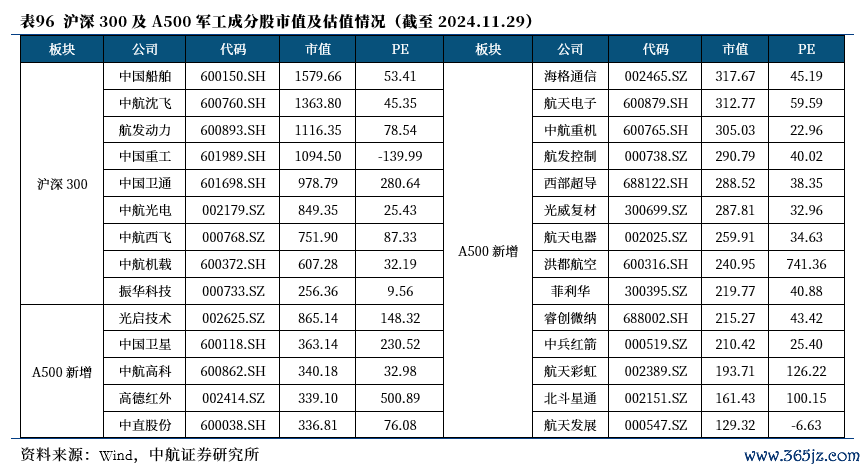

塑权重:A500的刊行有助于商场关于军工优质因素股的价值发现,把抓国防科技发展带来的优质投资契机。沪深300及A500均选拔各行业较为优质的权重因素股,沪深300则主要热心规模大、流动性好的最具代表性的300只证券,以股票的市值规模为主要考量,新发的A500指数与沪深300指数在行业散播上有权贵互异,A500更凝视行业平衡散播,具体来说,A500主要面向新质坐褥力界限,如国防军工、电力开导、电子及医药等行业。从细分行业及产业链层级来看,新发A500中的因素股从下流治装为主彭胀到了全产业链,在主机厂的基础上丰富了军工电子、军工材料、加工制造、军工信息化等多个界限,从赛谈规模看,因素股从传统的军工行业扩容到低空经济、贸易航天等雄兵工板块。后续商场流动性的缓缓充盈将助推优质军工因素股商场面位的进一步普及。

填凹地:收拢前期超跌、悲不雅预期充分体现界限的估值开发契机。军工中上游配套企业以前行情主要由两大逻辑接济,一是各企业2020年支配完成了一轮以自主可控为核心的产能开释,实现了关系界限国产替代从0到1的稀奇;二是新一轮景气周期带来高增长预期以及后续的功绩驱散,而跟着关系业务熟悉度普及,估值波动也渐渐裁减,同期军工行业举座受到“弱现实”以及“弱预期”的客不雅影响,一方面来自短期报表端的实际走软,另一方面来自对“十四五”下半叶需求的悲不雅预期,概括因素共同影响下,关于军工上游企业短期估值形成了一定压制。

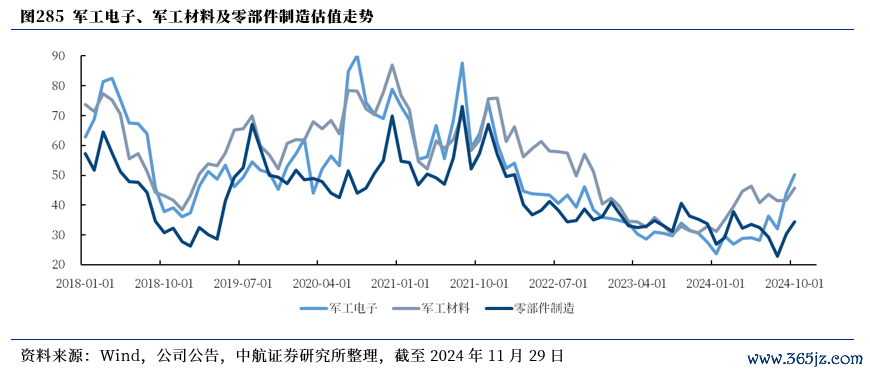

典型的军工材料、军工电子及零部件加工行业,取2018年以来各界限上市企业估值中位数进行不雅察,自2020年估值核心缓缓下移,各板块估值核心接近2019年低位后受益商场热诚改善飞快普及,但仍低于2020-2021年平均水平。

需求细目性仍可预期,后续回暖后弹性较高。关于军工的需求,咱们信心透顶,在百年未有之大变局,国外形势倒逼的环境下,当下的“弱现实”只是是十四五初期快速发展后治装待发的前奏,改日的“十四五”下半叶以及“十五五”军工基本面还是向好,改日跟着军工致体板块景气度的收复,军工中上游配套板块瞻望会进展出更高的功绩弹性,同期也有望在股价的反弹上升进展更为亮眼。

“双击”:待到“十四五”末订单和功绩的缓缓驱散,以及“十五五”打算的缓缓深广,将带来功绩和估值的“双击”行业基本面或将触底反弹,有望再次打造“双击”行情。2023年以来,关于军工行业的估值呈现分化,不在一味“逢军必高”。关于军工行业2024年能否反弹增长,核心不是企业估值多低廉,而是功绩能否连接高增长。因此咱们以为,跟着军工行业的订单及需求的落地,行业正迎来估值抬升的新一轮首先,当下军工估值与功绩增速处于低位,2024行业功绩及估值共同启动,有望再次打造“戴维斯双击”。

2、行业荒谬性溢价:市值照拂、并购重组地缘刺激及新质坐褥力

热心军工央企市值照拂及老本运作隐含期权。军工央企是军工行业供给侧的“国度队”主力,雷同亦然军工行业发展的主要引颈者。比年来,军工央企发展主旋律主要围绕“十四五”狡计以及国企校阅两个维度股东。这亦然军工央企所属军工上市公司的市值照拂配景,对军工央企所属军工上市公司内在价值的普及存在挫折意思。比年来,在十雄兵工央企高质地发展的主旋律下,各军工央企的资产证券化水平不时普及,核心资产实现资产证券化程度有所提速,尽头是在各科研院所混改上市或部分核心资产通过老本运作整合注入上市公司层面。咱们判断,改日几年各军工央企资产证券化率有望不时普及、军工央企商场化校阅下,科研院所改制、混改并最终实现资产证券化有望进一步提速。

新一轮并购潮带来的行业荒谬性溢价红利。2023年以来,监管政策积极饱读吹优质上市企业通过并购重组发展壮大,为社会经济发展创造更多价值,对并购重组板块开释出积极信号。并购重组商场化校阅不时久了股东,政策利好频出,提高了上市公司并购重组的自主性和便利度。不错预料,在改日较长的一段技巧内,并购重组也将成为军工企业资源整合,实现产业结构更始和产业转型的挫折策略。咱们瞻望2024年军工行业有望迎来新一轮并购潮,主要靠拢在:熟悉界限或踏实配套界限产业会聚度的普及;产业链普及抗风险智商进行的横纵拓展;信息、材料等在与军工行业的交融发展。

热心政事款式重构下的地缘刺激。2024年,国外时事变乱交汇,百年变局加快演进,多国军费在2023年高基数的配景下依旧督察增长,改日众人军贸入口想法有望回升。同期,地缘政事突破加重,提高了众人列国的安全诉求,也加快了国外军贸商场的收复,部分国度军费大致率将以军贸方式流向其他军事强国。同期,以俄乌突破为主要代表的“代理东谈主构兵”或将进一步普及众人军贸需求。跟着我国自己居品竞争上风的不休普及,之前国内产能倾向于惩办内需的情况有望缓缓改换,重叠部分国度的军贸出口萎缩导致其下旅客户需求存在缺口、众人构兵形态的演变等因素,我国军贾发展方兴未文,短期内有望不时增长,在“十四五"末期由收复式增长向内生式高速增长升沉,火器装备发展重点向装备体系化与集团化标的发展,产业链关系公司将同步受益。

醉心高景气度子板块,热心新质新域以及“雄兵工”等赛谈。复盘近十年军工子板块与举座估值关系度走势,咱们不错得出论断:军工行情已由事件催化走向功绩驱散,同期军工行业资产证券化率逐年普及,以前军工行情由高辨识度个股启动的逻辑已渐渐弱化,商场关于高景气度的聚焦能够定位到核心赛谈或核心姿色中,改日军工板块行情将建立在功绩细目性强、增长预期向好的子板块之上,估值分化趋势或将进一步加强。咱们提议热心新质新域以及“雄兵工”的投资契机:新质新域装备迎来发展,同期军工行业的范围已大为拓展,比方军贸、民机、信创等新界限,军工行业的商场空间和天花板,得到数目级的抬升。

中航证券沟通所由五次得到新钞票机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,效能打造总量沟通引颈,以军工、硬科技为代表的战术新兴产业链投研体系,并重点消亡部分大豪侈行业。

王宏涛(证券执业文凭号:S0640520110001),中航证券航空航天首席,毕业于中国航天科工集团第二沟通院第二总体联想部,翱游器联想专科博士。曾从事航天装备总体联想标的沟通,熟悉国表里种种航天整机及主要分系统联想旨趣,对我国航空航天各军用火器开导行业有较久了了解。

(转自:中航军工沟通)开yun体育网