体育游戏app平台这便是A股正在发生的事情-开云·Kaiyun体育「中国」官方网站 登录入口

发布日期:2025-03-03 09:19 点击次数:67

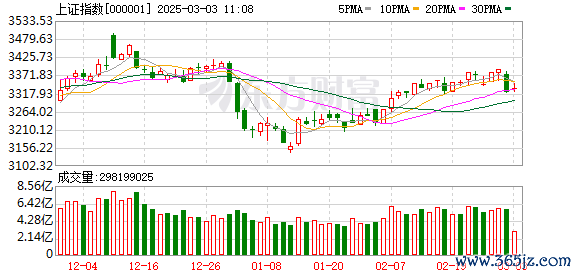

投入蛇年之后,A鼓励说念主气开动热了起来。格外是在DeepSeek见地大火、哪吒票房大卖等诸多利好配景下,市集作念多氛围浓厚,赢利效应较着。

据券商中国记者统计,自蛇年以来(2月5日于今),沪指高潮2.96%,深成指高潮5.84%,创业板指高潮7.34%;港股施展更为强势,自蛇年以来(2月3日于今),恒生指数大涨11.64%,恒生科技指数大涨16.69%。

其实,股票市集是一个经济体最有代表性企业的总数,长期原来是个正和的市集,但因为追涨杀跌和过度往来,股市关于许多投资者来说成了零和以至负和的投资市集。

那么,是谁偷走了投资者的收益?巴菲特也曾淡雅地轮廓为“4E”原则:“用度”(Expense)和心情(Emotion)是股票投资者(Equity investor)最大的敌东说念主(Enemy)。

统计数据知道,从实体经济的角度,好意思股在曩昔一个世纪为投资者创造的投资收益约为年化9%,A股曩昔20年开始于实体经济的收益率也约莫属于归并水平,但投资者所感知的收益远远小于股票市时事提供的收益,这恰是因为部分热门板块每年高达10倍以上的换手产生的往来成本和区分时宜的收支时机极大毁伤了投资者的收益。

密切温煦往来成本“拿走”的投资收益

曩昔20年,A股上市公司举座利润增长了7.4倍,年化增长率为10.56%。统计数据知道,2004年A股举座的净利润为1458亿元,2023年这批上市越过20年的上市公司净利润为12327亿元。

好意思股曩昔一个世纪来自上市公司实体经济的年化收益率也约莫为9.5%。前卫基金创举东说念主约翰·博格就算得出,1900年至2016年,好意思股上市公司创造的投资收益率为年化9%——包括4.4%的股利收益率,以及4.6%的收益增长率。

股票市集的收益势必等于企业的长期功绩。正如约翰·博格所说,股票市集偶尔会越过或低于企业的规画功绩,但长期股票市集的总体收益势必等于企业的长期功绩,好意思国股票市集总体收益率年化为9.5%,其中好意思股上市公司创造的收益率为9%,另外0.5%来自于投契收益。

投契收益可能是正数也可能是负数,这取决于投资者在特如期限内,跋扈为1好意思元收益所支付的价钱,是高于照旧低于初期的价钱。

既然9%是股市上百年以来的长期年化收益率,那么约6%的往来成本就意味着往来就拿走了上市公司利润的一半,事实上,这便是A股正在发生的事情。

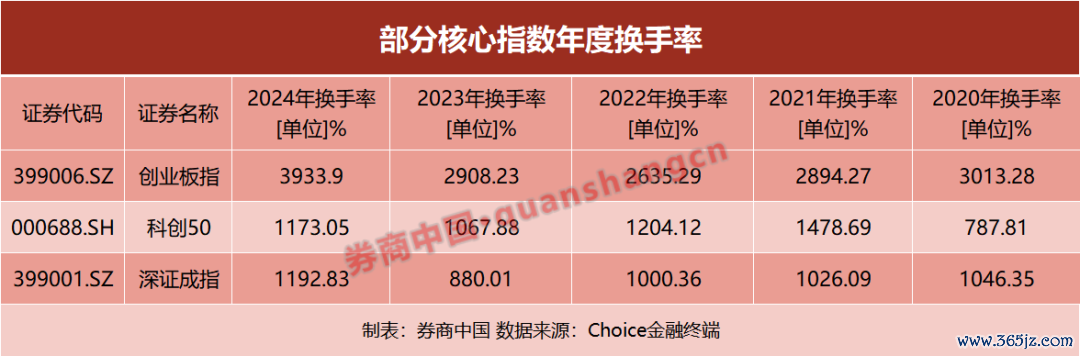

一起股票生意各一次便是换手100%,而创业板指数2021年的换手率为3934%。按照单边0.03%的佣金率,双边0.1%的印花税来算,每次生意的往来成本至少为千0.16%。在最活跃的创业板中,2024年的换手率为3934%,那么举座往来成本约为6.29%。

尽管每次往来的成本果然嗅觉不到,但日积月聚产生的往来成本则极大毁伤投资者的利益。关于一个长期年化收益为9%的市集来说,6%的往来成本意味着这个市集仅剩下3%傍边的投资收益。

许多投资者可能会合计,我方的投资收益会远超9%,但事实是极其狰狞的,长期下来能击败市集的投资者稀稀拉拉。大部分投资者的长期年化收益远低于9%的平均收益率,更而且,他们的往来成今年化就达到6%以至更多。

不要小看心情带来的冲击

心情则是投资者的另外一个敌东说念主。市集的高点产生于狂热的买家占据优势、价钱被推到难以超越的高度的时候,此时买入的投资者承受着弘远的风险。

追赶热门板块中的热门股是导致投资者耗损的最大身分。橡树成本董事长霍华德·马克斯在2000年的互联网泡沫本事写下备忘录:“我涓滴不怀疑这些跨越正在透顶更变着咱们熟知的生存,咫尺说科技、互联网和电信将盛极而衰,好比狮子搏兔,但我必须告诉你的是,它们一经从弘远的茂盛中受益,应抱着怀疑的派头注目它们。”

在2000年1月的备忘录之后不久,不胜重任的科技股以至在莫得任何激勉着落的外部事件的情况下开动崩溃。每当投资热过气时,典型的股票时常会跌90%或更多,贪心、高兴、不睬性、丧失怀疑以及淡薄价值,令东说念主们在科技股泡沫中耗损惨重。

由于瞻仰、妒忌等心情的存在,投资者未免会追赶热门行业的热门股。约翰·博格的统计数据知道,1990年,唯独20%的资金投资于激进的成长型基金,但到1999年和2000年龄首,基金收益达到峰值时,却有高达95%的资金涌入这类基金。

就A股市集来说,在2007年大牛市中,40倍的银行股,60倍的资源股比比都是。即使投资主见是好公司,若是估值过高,也要用时刻换空间,投资者需承受万古刻进行估值消化的代价。

在2013年小盘股行情中,互联网+、影视、手游等见地股遭到了爆炒,但泡沫只但是泡沫,诸多也曾的热门股而后跌幅都在90%以上。曩昔四年的A股出动,很猛进度上亦然因为2020年时资金的一窝风涌入,白马股过热导致估值短缺安全边缘所致。

正如霍华德·马克斯所说,在别东说念主都在买进、民众派头乐不雅、高潮情理充分、价钱不断飙升、承担最高风险的东说念主不断取得边远收益的昌盛期,遏抑买进是很难的(卖出更难);相背,在股市跌入谷底、握股或买进似乎都带来全盘耗损的时候,遏抑卖出亦然很难的(买进更难)。

而正视我方的心情是取得投资得手的第一步体育游戏app平台,一朝投资者将忽闪投资中的东说念主性之说念与闇练的公司分析才智不绝合,将会得到丰厚的收益。为了遏抑心情对投资收益的侵蚀,投资者需要对内在价值有矍铄的意识,它是不错抵御情绪身分的唯独圭臬,那些不成评估公司或安全水平的投资者不会领有得手的投资远景。